Elektrisch laden zit in een stroomversnelling. Bedrijven, steden en CPO’s plaatsen laadpunten aan een tempo dat nauwelijks bij te houden is. Toch blijft één vraag hangen. Hoe maak je die laadpunten financieel sterker zonder de gebruiker meer te laten betalen?

Het antwoord ligt niet in hogere tarieven, maar in iets dat vandaag verrassend weinig wordt ingezet. E-credits. Een Belgisch systeem gebaseerd op Europese wetgeving dat jou betaalt voor elke kWh die jij via je laadinfra aan het wegtransport levert. Geen extra installaties. Geen nieuw platform. Geen gedoe. Gewoon een inkomstenstroom die in België wettelijk bestaat en klaarstaat.

The New Drive ontwikkelde een snelle rekentool. Je geeft je laadvolumes in en je ziet meteen wat E-credits jou kunnen opleveren. Actuele marktprijs. Realistische berekening. Geen registratie. Geen verplichtingen.

Wil je binnen één minuut weten wat jouw laadinfra kan opbrengen.Vul de tool vrijblijvend in en ontdek het zelf!

Bereken je E-Credits voor 2026

Vul in hoeveel kWh er per jaar wordt geladen op jouw laadinfrastructuur.

Je krijgt een indicatie van het aantal E-Credits en

de mogelijke opbrengst.

Resultaat (indicatief)

Aantal E-Credits:

Mogelijke bruto-opbrengst (voor aftrek kosten FOD Economie en eventuele dienstverlener):

Deze berekening is een vereenvoudigde inschatting.

Werkelijke opbrengsten hangen af van

de regelgeving, volumes en marktprijzen.

Wil je meer informatie over het potentieel van E-Credits voor jouw organisatie of wens je begeleid te worden?

De multiplicator is hier ingesteld op 4, zoals wettelijk vastgelegd in België. De multiplicator verrekent efficiëntiewinst van elektrisch vervoer

ten opzichte van fossiele brandstoffen.

Opbrengst: aantal E-Credits vermenigvuldigd met de verkoopprijs die de gebruiker kiest.

In juni 2026 schommelden de prijzen doorgaans tussen € 8 en € 11 per E-Credit, afhankelijk van marktomstandigheden en volume.

In de berekening van opbrengsten wordt geen rekening gehouden met kosten voor onder andere het gebruik van het Register voor hernieuwbare Energie in Transport en de kosten van een eventuele dienstverlener zoals The New Drive. De kosten van de FOD bedragen momenteel € 1.050 per jaar en € 0,0032 per GJ (excl. btw).

E-Credits worden naar beneden afgerond op hele eenheden.

Dit is louter een indicatieve berekening, er kunnen dan ook geen rechten worden ontleend aan deze berekening.

Laatste update tool: Juni 2026

Waarom dit systeem bestaat

Brandstofleveranciers moeten verplicht jaarlijks een vastgelegd aandeel biobrandstof of hernieuwbare brandstof verbruiken. Dit wordt vastgelegd onder Renewable Energy Directive II (RED II) en straks RED III en is omgezet naar Belgische wetgeving. Ze kunnen daarvoor fysiek biobrandstoffen bijmengen, maar die optie kent grenzen. In de wetgeving is als alternatief voorzien dat E-Credits van andere partijen aangekocht kunnen worden. Deze E-credits, officieel Hernieuwbare Energie-Eenheden, kunnen verkregen worden door het fysiek bijmengen van biobrandstoffen (bv. HVO) of door het leveren van hernieuwbare energie aan voertuigen via laadinfrastructuur of het tractienet van het spoor.

Dat maakt laden plots meer waard dan alleen de kWh’s die je verkoopt. Je levert energie aan een elektrische wagen. De hernieuwbare waarde ervan wordt door brandstofleveranciers opgekocht in de vorm van E-credits. Jij krijgt betaald voor die waarde.

Wat een E-credit precies is

E-credits zijn officiële certificaten en komen in verschillende vormen, afhankelijk van de bron. Voor laadinfrastructuur voor elektrische voertuigen zijn enkel de categorie HEE F relevant. Eén credit staat gelijk aan één gigajoule hernieuwbare energie, berekend op basis van de Belgische elektriciteitsmix van twee jaar terug (2024).

Omdat 31,27 procent van die mix uit hernieuwbare bronnen komt én omdat elektrische aandrijving vier keer efficiënter werkt dan een verbrandingsmotor, levert elke kWh laden ongeveer 0,0045 E-credits op.

Dat klinkt klein, maar laadvolumes stapelen zich sneller op dan veel organisaties beseffen. En precies daar ligt het financiële hefboomeffect.

Hoe het proces werkt in de praktijk

Het systeem is volledig actief sinds 2024. Laadvolumes worden per laadpunt of per EAN op wekelijkse basis gerapporteerd. Eenmaal per kwartaal worden deze rapportages ingeladen in het online register. Als exploitant van laadinfrastructuur gebeurt dit manueel via exports uit de backoffice.

De FOD Economie controleert de data en kent de credits toe via het RET-register (Register voor hernieuwbare Energie in Transport). Dat gebeurt doorgaans binnen twee maanden. Daarna verkoop je de credits aan brandstofleveranciers op de vrije markt, buiten het register om.

De prijzen schommelen vandaag sterk op de markt, met prijzen tussen € 8 en €17 tussen 2025 en 2026. Eind juni 2026 wordt gehandeld op niveau’s rond de €8,50, na een lange periode tussen de €10 en €12. Effectieve prijzen zijn onder andere afhankelijk van het volume, marktomstandigheden en volgen (gedeeltelijk) de marktprijzen van biobrandstoffen.

Wanneer je 100.000 kWh per jaar laadt, zijn de opbrengsten meteen duidelijk. Je genereert dan ongeveer 8.000 euro bovenop je bestaande laadinkomsten. Zonder je laadtarief te veranderen. Zonder extra klanten. Zonder extra infrastructuur.

Update marktcontext – 26 juni 2026

De Belgische markt voor HEE-F’s staat de voorbije maanden onder druk, waarbij we de laatste maanden prijzen tussen de €10 en €12 per credit (HEE-F) zagen, aanzienlijk lager dan het niveau van € 17 à € 18 per credit dat eind vorig jaar werd genoteerd. Dat komt vooral door een groter aanbod van certificaten, onder meer door hogere volumes vanuit het spoorvervoer (via Infrabel) en een groeiend aantal laadpuntoperatoren met een HEE-rekening. Een recente verkooptender van Infrabel voor ongeveer 650.000 credits heeft de prijzen eind juni zelf doen laten dalen tot het niveau van € 8 à € 9 per credit, afhankelijk van het volume en de verkoopvoorwaarden.

Tegelijk blijft de vraag naar credits vanuit oliemaatschappijen voorlopig relatief beperkt. België werkt nog onder RED II met lagere doelstellingen voor biobrandstoffen, terwijl buurlanden zoals Nederland en Duitsland RED III al hebben geïmplementeerd. Ook scherp geprijsde biobrandstoffen maken fysieke bijmenging vandaag aantrekkelijk voor brandstofleveranciers.

E-credits blijven dus relevant als extra inkomstenstroom, maar de huidige markt vraagt om realistische prijsverwachtingen en een doordachte verkoopstrategie.

Wie hier voordeel uit haalt

Niet alleen CPO’s of grote uitbaters. Ook bedrijven met laadpunten voor personeel en bezoekers zien hun businesscase kantelen. Retail, horeca, recreatie en logistieke depots halen er een stevig extra rendement uit. Steden en gemeenten kunnen hun publieke netten efficiënter financieren. De enige voorwaarde is dat je de exploitant bent van de laadinfrastructuur.

De gemene deler. Iedereen wie buiten de privéwoning laadinfra aanbiedt, komt in aanmerking. Zelfs privé-depots vanaf een opgeteld laadvermogen van minimaal 50 kW vallen binnen de Belgische regeling. Veel organisaties weten dat simpelweg nog niet.

Waarom de meeste bedrijven nog twijfelen

Niet omdat het systeem op zich moeilijk is. Wel omdat het nieuw terrein is. Er leeft twijfel:

“Dit vraagt vast veel administratie.”

“Onze volumes zijn te klein.”

“We hebben hier intern geen tijd voor.”

In werkelijkheid ligt de drempel bijna altijd in uitvoering, niet in het systeem. Veel organisaties laten simpelweg geld liggen, omdat niemand intern het dossier oppakt.

Hoe The New Drive de drempel wegneemt

Wij begeleiden organisaties van a tot z, zodat jij geen extra werk krijgt, maar wél een stabiele inkomstenstroom. Concreet doen we dit op basis van volgend stappenplan:

Administratie & registerbeheer We ondersteunen je bij de registratie in het RET en voeren de volledige dataverwerking uit op de laaddata uit jouw backoffice van de laadinfrastructuur.

Datakwaliteit & validatie We bouwen structurele controles in tijdens de dataverwerking zodat alle rapportages vlot goedgekeurd worden en fouten in de laaddata geminimaliseerd worden.

Declaratie in RET Eenmaal per kwartaal zorgen we dat alle weekrapporten correct worden opgeladen in het RET, waarna de gerapporteerde hoeveelheid omgezet wordt naar E-credits.

Verkoop Onze begeleiding stopt niet bij de administratie. Dankzij ons netwerk aan brandstofleveranciers en brokers zoeken wij een geschikte koper voor jouw E-credits. We informeren je naar de mogelijkheden en prijsevolutie en bepalen samen de ideale verkoopstrategie.

Overdracht van E-credits Eenmaal we een koper hebben gevonden en de verkoopovereenkomst tussen jou en de koper is gesloten, ondersteunen we met de overdracht van de E-crerdits in het RET. Dit is ook het moment dat jij de opbrengsten zal ontvangen.

Wat dit jou oplevert

De financiële winst is direct. Je businesscase wordt sterker. Je laadinfra rendeert sneller.

Maar er zit ook een strategisch voordeel onder. Je toont dat je laadinfrastructuur niet alleen praktisch is, maar ook een actief onderdeel van je duurzaamheids- en elektrificatiestrategie wordt. Je totale kost van EV’s daalt, je besluitvorming rond nieuwe laadpunten versnelt en de investering voelt minder als “kost” en meer als waardecreatie.

En operationeel blijft het eenvoudig. Het systeem bestaat. De markt betaalt. De regelgeving staat. Jij activeert alleen wat al kan.

Na stevige onderhandelingen behaalden de werkgevers en vakbonden gisteren in de Nationale Arbeidsraad een akkoord rond de verplichting van het mobiliteitsbudget. Dit akkoord vraagt twee concrete aanpassingen aan de Federale Regering. Het voorstel stelt een tijdelijke versoepeling tot eind 2029 voor waarbij ook niet-emissievrije deelwagens en taxi’s toegelaten worden binnen het mobiliteitsbudget. Daarnaast wordt er ook een beperking op huisvestiging opgenomen.

Sinds 1 januari 2026 mag het mobiliteitsbudget uitsluitend nog gebruikt worden voor zero-emissievoertuigen. In de praktijk zijn dit enkel elektrische wagens – maar door problemen met de beschikbaarheid van elektrische deelwagens is het aanbod onvoldoende afgestemd op de vraag. Werknemers die bewust afstand doen van het privébezit van een eigen wagen dreigen hierdoor uit de boot en mogelijks opnieuw te kiezen voor een bedrijfswagen. Dit staat haaks op de doelstelling van het mobiliteitsbudget om duurzame en gedeelde mobiliteit te faciliteren. Voorzichtigheid is echter geboden: de voorgestelde bijsturing is een noodzakelijke correctie om het systeem werkbaar te houden, maar vraagt tegelijkertijd ook om een versnelling van de deelaanbieders om het aanbod elektrische deelwagens op te schalen tegen 2030.

Ook de beperking op huisvesting vanaf 2027 is deels te begrijpen. Het mobiliteitsbudget stimuleert duurzame mobiliteit en moet vermijden om een nieuwe achterpoort voor loonoptimalisatie te worden. Tegelijk blijft nuance nodig. De meest duurzame kilometer is én blijft degene die niet gereden wordt. Wie dichter bij het werk woont, maakt een duurzame keuze. De impact op woningprijzen wordt bovendien overschat. Banken houden hier geen rekening mee bij kredietverleningen. Belangrijk: deze maatregel geldt enkel voor nieuwe mobiliteitsbudgetten (bestaande afspraken blijven behouden).

De komende weken is het afwachten of de federale regering dit advies volgt. We moedigen beleidsmakers aan om hier voor de zomer een besluit in te nemen zodat ondernemingen zich kunnen voorbereiden op de verplichting vanaf 01 januari 2027.

👉 Zit je met vragen over de impact op jouw organisatie of keuzes richting 2027? Vanuit The New Drive kunnen we ondersteunen bij TCO-berekeningen, het opmaken van de nodige policies en het zoeken van een geschikte MaaS-aanbieder.

Bij vragen aarzel niet onze expert Mobiliteitsbudget Nele Strumane te contacteren.

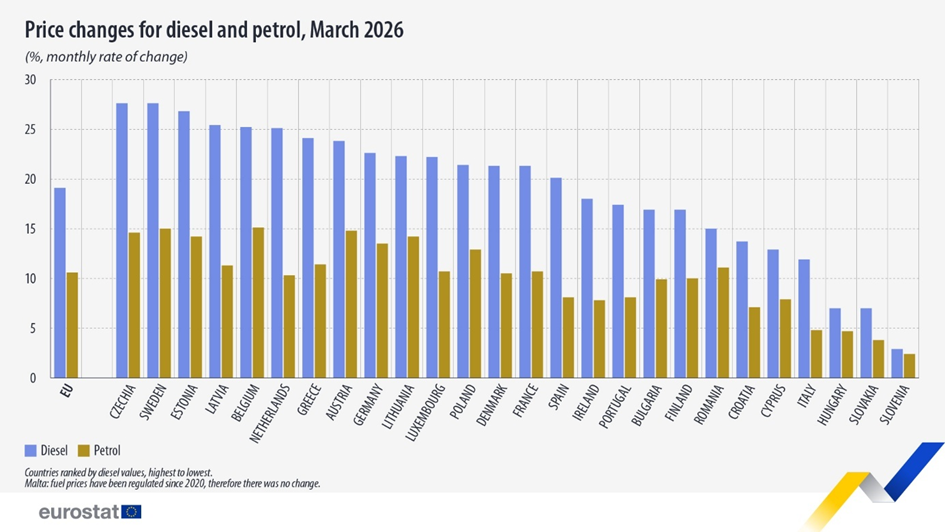

De recente geopolitieke onrust in en rond Iran toont nog maar eens hoe kwetsbaar de transportsector blijft voor internationale spanningen. Door het conflict in het Midden-Oosten en de onrust rond cruciale energieroutes is de druk op de oliemarkten sterk toegenomen. Analisten en nieuwsmedia wijzen erop dat vooral de vrees voor verstoringen in de aanvoer van olie en geraffineerde producten de energieprijzen de voorbije weken stevig heeft opgedreven. Ook Europa voelt die schok rechtstreeks, omdat hogere olieprijzen zich snel vertalen in hogere prijzen voor diesel aan de pomp

Wat vandaag opvalt, is dat het niet langer gaat om een beperkte schommeling, maar om een prijsstijging die meteen voelbaar wordt in de dagelijkse praktijk van transporteurs. Sinds het begin van dit jaar zijn de dieselprijzen met bijna 30% gestegen. Dat vertaalt zich rechtstreeks in hogere kilometerkosten, een grotere druk op marges en een dalende voorspelbaarheid van de operationele kosten. Zeker in een sector waar competitiviteit vaak afhangt van kleine verschillen in kostenniveau, heeft zo’n evolutie een grote impact.

Procentuele stijging brandstofprijzen Europa in maart 2026 (Bron: Eurostat)

Tegelijk maakt net die stijging ook iets anders zichtbaar: hoe kwetsbaar een dieselgedreven businessmodel blijft voor externe prijsschokken. De brandstofkost maakt namelijk 60-70% uit van de totale TCO van een dieselvrachtwagen. Waar deze brandstof lange tijd als een gekende kost werd beschouwd, zien we vandaag dat die assumptie steeds minder houdbaar is. En precies daar wordt de vergelijking met elektrische trucks relevanter dan ooit. Want wanneer we niet alleen kijken naar aankoopprijs, maar naar de TCO over de volledige levensduur, ontstaat een ander en veel strategischer perspectief.

TCO-impact in cijfers

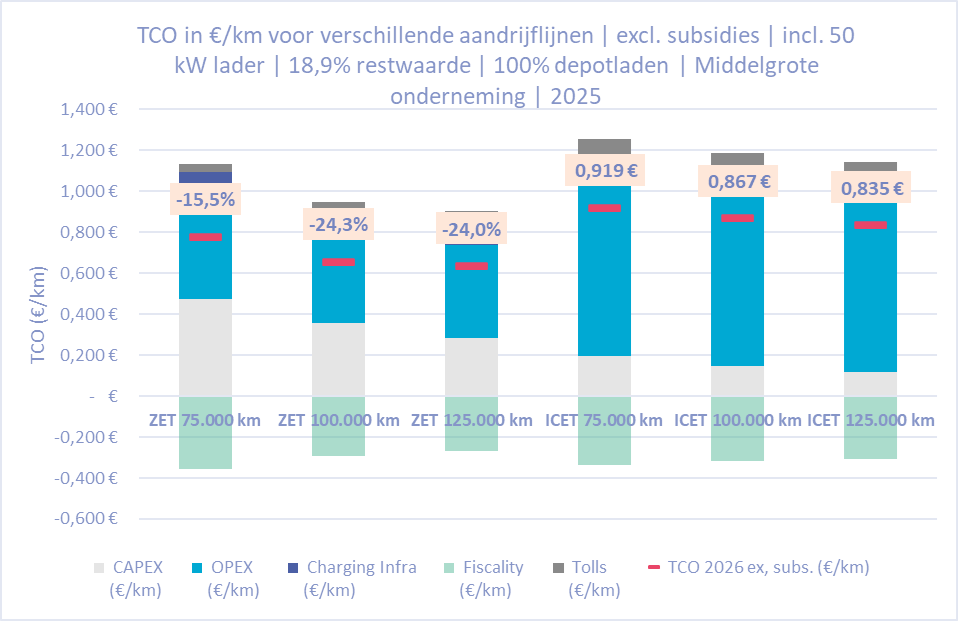

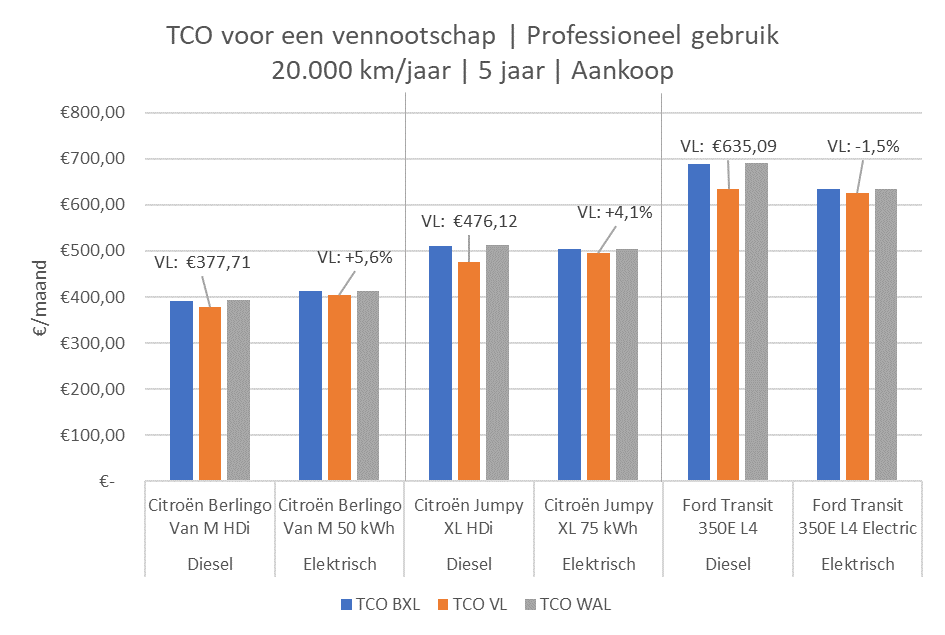

Om de impact van de stijgende brandstofprijzen concreet te maken, hebben we enkele voorbeeldscenario’s doorgerekend. In een eerste scenario kijken we naar de TCO per kilometer van een trekker-oplegger in nationaal transport, met een dagelijkse inzet van 400 kilometer. Daarbij gaan we uit van een afschrijvingsperiode van acht jaar.

Voor het dieselvoertuig werken we met twee scenario’s: één op basis van de gemiddelde dieselprijs van vóór de oorlog en één waarin we uitgaan van het huidige, hogere prijsniveau. In beide scenario’s houden we bovendien rekening met de verwachte extra prijsstijging vanaf 2028 als gevolg van ETS2.

Voor het elektrische voertuig nemen we de investering in een snellader op het depot mee in de berekening. Daarnaast veronderstellen we dat 70% van de laadsessies op het depot plaatsvindt en 30% onderweg via snelladen aan een hoger tarief.

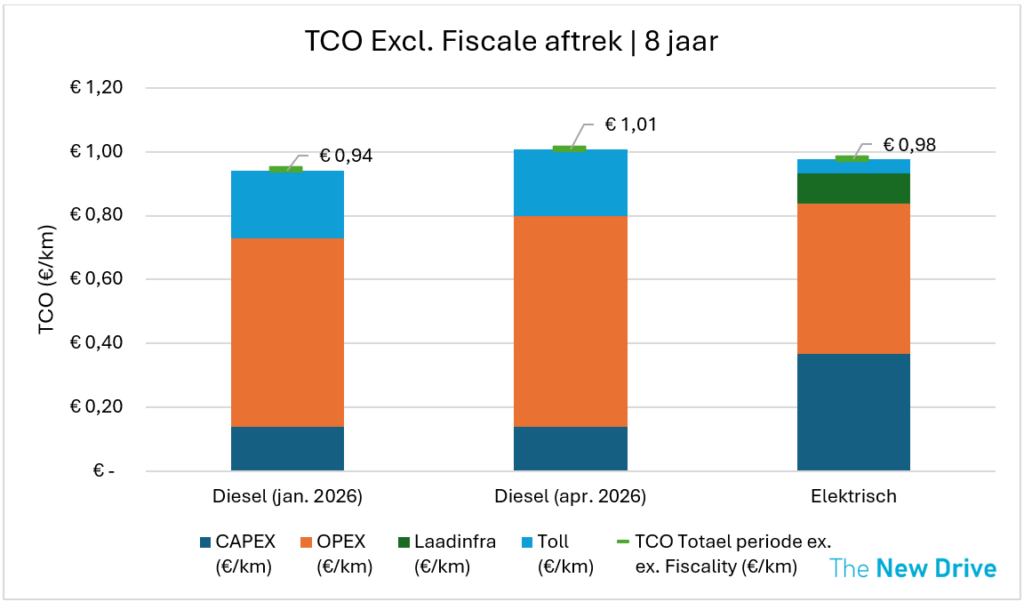

Uit deze vergelijking blijkt dat het dieselvoertuig over de volledige levensduur uitkomt op een gemiddelde TCO van €1,01 per kilometer. Ten opzichte van de situatie aan het begin van dit jaar, toen deze TCO nog €0,94 per kilometer bedroeg, gaat het om een stijging van 7,4%.

Wanneer we dit vergelijken met een elektrische vrachtwagen, zien we dat die over de volledige levensduur nog steeds €0,03 per kilometer goedkoper uitkomt dan het dieselalternatief. En dat zelfs in een scenario waarin 30% van de energie onderweg wordt geladen via snelladen aan een hoog tarief.

TCO per kilometer nationale transporteur (400km per dag met 30% snelladen)

De businesscase voor elektrische vrachtwagens wordt nog sterker in een scenario waarin volledig op het depot geladen kan worden. Daarom bekijken we in een tweede scenario een regionale transporteur met een dagelijkse inzet van 330 kilometer. Voor deze inzet volstaat het om het voertuig volledig op het depot te laden, waardoor laden onderweg niet nodig is. Ook in deze vergelijking gaan we uit van een afschrijvingsperiode van acht jaar.

Net zoals in het vorige scenario werken we voor het dieselvoertuig met twee prijsniveaus: de dieselprijs van vóór de oorlog en de huidige dieselprijs. In beide gevallen houden we rekening met de verwachte bijkomende stijging van de brandstofprijzen vanaf 2028 als gevolg van ETS2.

Voor het elektrische voertuig nemen we opnieuw de investering in een depotlader mee in de berekening.

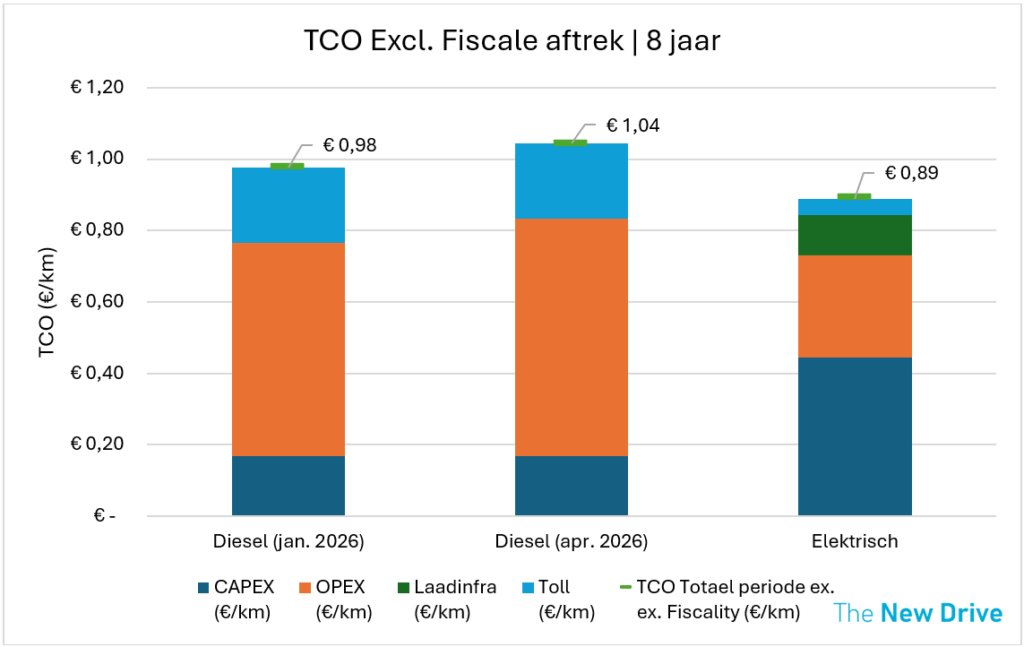

Dit is bovendien een scenario waarin de businesscase voor een elektrische vrachtwagen al positief was vóór de recente stijging van de dieselprijzen. Toen we deze analyse in januari maakten, lag de TCO van een elektrische vrachtwagen al €0,09 per kilometer lager dan die van een dieselvoertuig: €0,89 per kilometer tegenover €0,98 per kilometer.

Wanneer we dezelfde oefening maken met de huidige, verhoogde dieselprijzen, wordt het voordeel van elektrisch rijden nog duidelijker. In dat geval stijgt de TCO van het dieselvoertuig over de volledige levensduur naar €1,04 per kilometer. Daarmee ligt die maar liefst €0,15 per kilometer hoger dan de TCO van de elektrische vrachtwagen.

TCO per km regionale transporteur (330km per dag met 100% depotladen)

Van kostenstijging naar strategische keuze

De conclusie is duidelijk: wat vandaag speelt op de oliemarkten is geen tijdelijke ruis, maar een structurele wake-up call voor de sector. De stijging van de dieselprijzen legt niet alleen de directe kostimpact bloot, maar vooral het onderliggende risico van afhankelijkheid van fossiele brandstoffen. Voor transporteurs betekent dit dat klassieke aannames rond kostenniveaus en voorspelbaarheid steeds minder houdbaar worden.

De TCO-analyses tonen scherp aan dat elektrische vrachtwagens niet langer enkel een duurzaam alternatief zijn, maar in bepaalde gevallen vandaag al de meest rationele economische keuze. Zeker in operationele profielen waar volledig laden op depot mogelijk is, wordt het verschil snel significant.

Voor bedrijven die vooruit willen kijken, ligt de opportuniteit dus niet in het afwachten van stabilisatie in de brandstofprijzen, maar in het actief herdenken van hun vlootstrategie. Wie vandaag inzet op elektrificatie, bouwt niet alleen aan een duurzamer model, maar ook aan meer controle over kosten, meer voorspelbaarheid en een sterkere concurrentiepositie op lange termijn.

Ben je benieuwd naar de specifieke TCO van jouw voertuigenpark? Neem dan contact op met onze collega Twan!

Deelfietsen zijn de voorbije jaren uitgegroeid tot een vaste waarde binnen het mobiliteitslandschap. Zowel steden als vervoerregio’s investeren in systemen die het gebruik van de fiets moeten stimuleren en de aansluiting met het openbaar vervoer versterken.

Tegelijk zien we in de praktijk grote verschillen in gebruik en impact. Sommige systemen worden intensief gebruikt, terwijl andere moeilijk van de grond komen. Dat roept een fundamentele vraag op: wat bepaalt nu eigenlijk het succes van een regionaal deelfietssysteem?

Op basis van een analyse van verschillende Vlaamse systemen, aangevuld met gesprekken met aanbieders en overheden, hebben we die vraag onderzocht. Daarbij lag de focus niet op het beschrijven van systemen op zich, maar op het blootleggen van de factoren die in de praktijk het verschil maken.

Een eerste vaststelling: succes is geen kwestie van schaal alleen

Een vaak gehoorde verklaring voor verschillen in gebruik is schaal. Grotere steden genereren nu eenmaal meer ritten dan regionale systemen.

Die redenering klopt gedeeltelijk, maar is onvoldoende. Wanneer we systemen met een gelijkaardige opzet en technologie vergelijken, zien we dat het gebruik toch sterk uiteenloopt. Dat wijst erop dat andere factoren minstens even bepalend zijn.

De kernvraag verschuift daardoor van “hebben we voldoende fietsen?” naar “sluit het systeem aan bij hoe mensen zich daadwerkelijk verplaatsen?”.

Prijs als bepalende factor voor gebruik

Een van de meest opvallende inzichten uit de analyse is de impact van prijszetting. In de VVR Vlaamse Ardennen & Dender, waar een eenvoudig en laag tarief wordt gehanteerd, ligt de benutting per fiets hoger dan in andere regio’s.

Dit wijst op een sterk verband tussen prijs en gebruiksgedrag. Gebruikers maken, bewust of onbewust, een vergelijking met alternatieven zoals de eigen fiets, de wagen of het openbaar vervoer. Wanneer de prijsstructuur complex is of als relatief hoog wordt ervaren, vormt dit een drempel nog vóór iemand het systeem effectief uitprobeert.

Daaruit volgt dat prijszetting niet louter een financieel instrument is, maar een essentieel onderdeel van de gebruikservaring. Eenvoud, transparantie en voorspelbaarheid spelen hierin een cruciale rol.

Spreiding en locatiekeuze als kritische succesfactor

Naast prijs blijkt ook de ruimtelijke spreiding van de fietsen doorslaggevend. Niet het absolute aantal fietsen bepaalt het succes, maar de mate waarin ze zich op de juiste locaties bevinden.

De analyse toont aan dat het gebruik zich sterk concentreert rond kernen en mobiliteitsknooppunten, zoals stations en belangrijke bushaltes. In landelijke gebieden functioneren systemen vooral wanneer ze duidelijke verbindingen maken tussen zulke kernen.

Dit betekent dat een uniforme spreiding over alle gemeenten of locaties niet noodzakelijk leidt tot meer gebruik. Integendeel, een te sterke politieke of geografische spreiding kan de effectiviteit van het systeem ondermijnen.

Een doordachte locatiekeuze, gebaseerd op reële verplaatsingsstromen, is daarom essentieel.

Technologie als noodzakelijke basis, maar niet als onderscheidende factor

De meeste hedendaagse deelfietssystemen beschikken over vergelijkbare technologische kenmerken: GPS-tracking, slimme sloten, mobiele applicaties en datamonitoring.

Hoewel deze elementen onmisbaar zijn voor een goede werking, verklaren ze niet waarom het ene systeem beter presteert dan het andere.

Wat voor gebruikers telt, is in de eerste plaats betrouwbaarheid. Is er een fiets beschikbaar wanneer ze die nodig hebben? Werkt het systeem zonder frictie? Is het gebruik intuïtief?

Technologie ondersteunt die betrouwbaarheid, maar is zelden de doorslaggevende factor op zich.

Regionale systemen vragen een andere evaluatielogica

Een belangrijke nuance is dat regionale systemen niet op dezelfde manier beoordeeld kunnen worden als stedelijke systemen.

Waar stedelijke systemen vooral korte, frequente verplaatsingen faciliteren, hebben regionale systemen een andere functie. Ze verbinden kernen met elkaar en spelen een belangrijke rol in de aansluiting op het openbaar vervoer.

Dat vertaalt zich in andere gebruikspatronen en vaak ook in lagere absolute aantallen ritten. Die lagere cijfers betekenen echter niet automatisch dat het systeem minder succesvol is.

De relevante vraag is eerder in welke mate de deelfiets bijdraagt aan het bredere mobiliteitssysteem. Versterkt hij het openbaar vervoer? Maakt hij verplaatsingen mogelijk die anders niet zouden plaatsvinden?

Een evaluatiekader dat uitsluitend focust op volume, doet dan ook onvoldoende recht aan de rol van regionale systemen.

Het belang van communicatie en lokale verankering

Tot slot blijkt ook communicatie een cruciale, maar vaak onderschatte factor. Zelfs een goed ontworpen systeem zal niet gebruikt worden als het onvoldoende bekend is bij de doelgroep.

Succesvolle systemen investeren in lokale communicatie, werken samen met gemeenten en zetten in op herkenbaarheid. Dat zorgt niet alleen voor meer zichtbaarheid, maar ook voor vertrouwen bij gebruikers.

In de opstartfase is die lokale verankering bijzonder belangrijk. Ze bepaalt in grote mate of een systeem effectief wordt opgenomen in het dagelijkse verplaatsingsgedrag van mensen.

Wat betekent dit voor toekomstige systemen?

De analyse maakt duidelijk dat het succes van een regionaal deelfietssysteem niet het gevolg is van één enkele factor, maar van een samenspel van keuzes.

Voor vervoerregio’s en beleidsmakers betekent dit dat de focus niet uitsluitend mag liggen op technologie of schaal, maar vooral op gebruikslogica.

Concreet komt het neer op enkele fundamentele keuzes:

een prijsstructuur die drempels wegneemt

een spreiding die aansluit bij reële verplaatsingsstromen

een betrouwbare werking zonder frictie

een duidelijke rol binnen het bredere mobiliteitssysteem

en een actieve inzet op communicatie en lokale verankering

Die elementen bepalen samen of een deelfietssysteem evolueert van een project naar een volwaardig onderdeel van het mobiliteitsaanbod.

Tot slot

Deelfietsen zijn niet langer een experiment, maar een structureel onderdeel van het mobiliteitsbeleid. Tegelijk toont de praktijk dat succes niet vanzelf komt.

Het vraagt gerichte keuzes, een goed begrip van gebruikersgedrag en de bereidheid om systemen continu bij te sturen op basis van data en ervaring.

Duurzaam woon-werkverkeer staat bij veel organisaties steeds hoger op de agenda. Niet alleen vanuit klimaatambities, maar ook omdat bereikbaarheid een directe impact heeft op welzijn, instroom en dagelijkse werking. Zeker met het mobiliteitsbudget dat vanaf 2027 verplicht wordt voor grotere bedrijven, groeit de nood aan onderbouwde keuzes.

De vragen zijn herkenbaar. Hoe vlot raken medewerkers en bezoekers op onze site? Zijn fiets en openbaar vervoer realistische alternatieven, eventueel in combinatie? Of blijft de auto in de praktijk de enige optie?

Voor VDAB waren dat geen abstracte bedenkingen. Met opleidingscentra verspreid over Vlaanderen en een heel diverse groep van cursisten en medewerkers, botste de organisatie op concrete mobiliteitsknelpunten, onder meer bij een aantal sites in Limburg.

Geen rapport voor de schuif, maar richting voor de toekomst

Om die knelpunten beter te begrijpen, zette VDAB de MobiSafetyScan in. Deze scan, ontwikkeld door The New Drive en Vias Institute, vertrekt niet vanuit vooraf bedachte oplossingen, maar vanuit inzicht. Waar zit vandaag het potentieel? Wat is realistisch per site, per doelgroep en per vervoersmodus?

Voor vier Limburgse opleidingscentra werd het fiets- en openbaarvervoer potentieel doorgerekend. Die analyse werd aangevuld met een gerichte bevraging bij medewerkers en cursisten. Net die combinatie bleek belangrijk. De data gaf richting, de bevraging bracht nuance. Ook minder zichtbare drempels kwamen naar boven. Onveiligheidsgevoelens, ontbrekende laatste kilometers, of infrastructuur die wel aanwezig is, maar niet uitnodigt tot gebruik. Inzichten die je niet uit cijfers alleen haalt.

Het resultaat was geen klassiek rapport, maar een helder overzicht, samengebracht in het online platform van de MobiSafetyScan. In één oogopslag werd duidelijk waar snelle verbeteringen mogelijk zijn, waar gerichte investeringen zinvol zijn en waar structurele ingrepen nodig blijven.

Van cijfers naar werkbare keuzes

Zoals VDAB het zelf verwoordt:

“De MobiSafetyScan heeft exact geleverd wat we nodig hadden: inzicht, richting en houvast.”

Die meerwaarde zit in de methodiek. Niet vertrekken vanuit maatregelen, maar vanuit gedrag en context. Hoe komen werknemers vandaag naar het werk? Op welke momenten? En onder welke randvoorwaarden maken ze andere keuzes wel of net niet?

Die aanpak bleek ook schaalbaar. Na het Limburgse traject vroeg VDAB om dezelfde potentieelberekening toe te passen op een aantal andere sites in Vlaanderen. Opnieuw met aandacht voor woon-werkverkeer, CO₂-impact en concrete sturingsmogelijkheden. Zo groeide het project uit tot een breder referentiekader voor het mobiliteitsbeleid van de organisatie.

Waarom deze aanpak ook elders werkt

De kracht van de MobiSafetyScan zit niet in één model of berekening, maar in de combinatie:

Dat gedreven inzicht Objectieve analyses van het potentieel voor fiets, openbaar vervoer, combimobiliteit en auto.

Aandacht voor de praktijk Bevragingen en interpretatie met oog voor dagelijkse realiteit en beleving.

Actiegerichte output Adviezen die meteen toepasbaar zijn, afgestemd op site en doelgroep.

Dat maakt de scan relevant voor veel organisaties. Overal waar bereikbaarheid geen detail is, maar een randvoorwaarde voor welzijn en werking.

Zelf verkennen waar je staat?

Wie wil nagaan waar vandaag kansen en knelpunten zitten, kan zeker een kijkje nemen op de website van de MobiSafetyScan. Via de gratis Quick Scan krijg je snel een eerste beeld van het woon-werkverkeer binnen je organisatie. Een laagdrempelige manier om inzicht te krijgen in wat werkt, en waar bijsturing zinvol kan zijn. Heb je nog specifieke vragen? Neem dan contact op met onze collega Simon.

De recente cijfers over de sterke groei van (ultra)snelle laadpalen in Vlaanderen stemmen hoopvol. Ze tonen aan dat de elektrische transitie in volle vaart zit en geven (toekomstige) EV-rijders het vertrouwen om de overstap te maken. Meer laadpunten, meer vermogen, meer zichtbaarheid: op het eerste gezicht lijkt alles op groen te staan.

Maar cijfers alleen vertellen niet het hele verhaal. De échte vraag is wat deze groei betekent voor de volgende fase van laadinfrastructuur.

Groei is goed, gerichte groei is beter

Dat laadinfrastructuur vandaag snel uitbreidt, is geen toeval. Het is het resultaat van jarenlange beleidskeuzes, marktontwikkeling en samenwerking tussen overheden, locatie-eigenaars en private partijen.

Tegelijk zien we in de praktijk een duidelijke verschuiving. Hoe sneller de uitrol, hoe groter het risico op suboptimale keuzes.

Niet elk extra laadpunt creëert automatisch meerwaarde. De uitdaging verschuift steeds meer van aantallen naar kwaliteit en inpassing. Concreet gaat het dan over vragen zoals:

komt laadinfrastructuur op de juiste locaties?

is het laadvermogen afgestemd op het gebruik?

gebeurt de uitrol op het juiste moment?

en hoe verhoudt die infrastructuur zich tot mobiliteit, ruimte en energie?

Laadinfrastructuur is geen technische ingreep

In onze projecten voor steden, gemeenten, publieke locatie-eigenaars en marktpartijen merken we dat laadinfrastructuur steeds vaker een sturend element wordt in de publieke ruimte.

Ze beïnvloedt:

parkeerdruk en -rotatie,

mobiliteitsgedrag van gebruikers,

en de belasting van het lokale elektriciteitsnet.

Laadinfrastructuur is daardoor geen louter technische ingreep meer, maar een ruimtelijk en mobiliteitsvraagstuk. Precies daarom werken steeds meer lokale besturen met strategische laadplannen.

Niet als een lijst van bestaande en geplande laadpalen, maar als een beleidsinstrument om:

de verwachte groei van elektrische voertuigen te vertalen naar concrete laadbehoeften,

actief te sturen op waar en welk type laden wenselijk is,

en publieke en private investeringen beter op elkaar af te stemmen.

Ook voor marktpartijen bieden zulke kaders voordelen. Ze creëren duidelijkheid, voorspelbaarheid en investeringszekerheid, en helpen om locaties te selecteren in functie van de juiste laadtoepassing.

Personenvervoer is gestart, logistiek volgt

Voor personenwagens is de elektrische transitie duidelijk ingezet. Voor logistiek en vrachtvervoer moet die omslag de komende jaren nog echt vorm krijgen.

Dat brengt een heel andere schaal met zich mee:

aanzienlijk hogere vermogens,

langere laadtijden,

specifieke locaties,

en een veel grotere impact op netcapaciteit en ruimtegebruik.

Wie vandaag laadinfrastructuur plant zonder deze toekomstige logistieke vraag mee te nemen, bouwt onbedoeld structurele knelpunten in. Wat vandaag logisch lijkt voor personenvervoer, kan morgen beperkend werken voor stedelijke logistiek, bedrijventerreinen of laadhubs.

De volgende stap: sturen op het laadlandschap van morgen

De kernvraag is niet of laadinfrastructuur zal blijven groeien. Die groei is onvermijdelijk.

De kernvraag is wél: hoe zorgen we ervoor dat die infrastructuur op de juiste plaatsen komt, op het juiste moment, en met maximale maatschappelijke en economische meerwaarde?

De recordcijfers tonen dat Vlaanderen vooruitgaat. De volgende uitdaging is ervoor te zorgen dat we ook slim vooruitgaan.

Heb je meer vragen over strategische laadplannen? Neem dan contact op met onze collega Johan.

Sinds 1 januari 2026 komen alleen nog maar elektrische wagens in aanmerking binnen het wettelijk mobiliteitsbudget. Dit geldt niet alleen voor de leasewagens in pijler 1, maar ook voor deelwagens in pijler 2. Een duidelijke stap richting verduurzaming door middel van vergroening van het bedrijfswagen- en deelwagenpark in België. Een keuze die we vanuit onze missie om ‘samen België schoner te maken’ alleen maar kunnen aanmoedigen als The New Drive.

In de bedrijfswereld anno 2026 stellen we vast dat de markt van leasewagens daar effectief klaar voor is. Hetzelfde kan echter niet worden gezegd over de markt van deelwagens. Het aandeel elektrische deelvoertuigen betrof eind 2024 nog slechts 24.1% van alle deelwagens. Bij aanbieders zoals Cambio (350+ voertuigen, Mobilyze en BattMobility zitten er vandaag al elektrische voertuigen in het aanbod. Deze laatste zet zelfs de komende weken in op een pin-a-car-actie om locaties met een hoge vraag naar elektrische voertuigen in kaart te brengen.

Het nieuwe jaar bracht daarom verontwaardiging met zich mee toen honderden werknemers, die eerder bewust voor pijler 2 kozen, ontdekten dat ze de niet-elektrische deelwagen in hun buurt niet langer kunnen bekostigen met hun mobiliteitsbudget. Wie toevallig wél een elektrische deelwagen voor de deur heeft staan kan zich gelukkig prijzen. Wie dat niet heeft, moet uitwijken naar het openbaar vervoer om elders een elektrische deelwagen te vinden. Maar je voelt de bui al hangen, dat kan de reistijd aanzienlijk verlengen, los van het feit dat deze schaarse elektrische deelwagens nu door een veelvoud van gebruikers zullen worden bejaagd. Eén van onze collega’s testte dit zelf: op een dinsdagochtend was zij 50 minuten onderweg naar de dichtstbijzijnde beschikbare elektrische deelwagen in het Brussels Hoofdstedelijk Gewest.

De maatregel om alleen nog elektrische lease- en deelwagens te kunnen betalen met het wettelijk mobiliteitsbudget is een krachtige incentive voor de deelwagenaanbieders in België om zo snel mogelijk werk te maken van een transitie naar een groener wagenpark. Een versnelling en transitie die we vanuit The New Drive blijven aanmoedigen, mits een overgangsperiode tot de markt kan volgen en het aanbod voor zij die reeds bewust voor duurzame mobiliteit kozen, beschikbaar is.

Werknemers die hun bedrijfswagen inruilden voor het mobiliteitsbudget, en expliciet kozen voor pijler 2 in plaats van een (groenere) wagen in pijler 1, zien vandaag hun mobiliteitskeuzes beperkter worden. Dat zet het vertrouwen in het mobiliteitsbudget onder druk. Terwijl dat budget net bedoeld is om de privéwagen als vanzelfsprekend vervoermiddel te doorbreken.

Tegelijkertijd vergt duurzaamheid vaak wat extra planning. We spreken niet voor niets ook over een mental shift. Als je er niet aan denkt om een eigen tas mee te nemen naar de winkel, dan krijg je er niet langer één gratis, dat weet iedereen. Je kan dan wel nog een herbruikbare tas kopen, maar daar hangt een prijskaartje aan vast, een milde vorm van ‘de vervuiler betaald’. Deelwagengebruiker zijn al veel bezig met hun reis, ze plannen hun verplaatsingen, kiezen bewust hun vervoermiddel en reserveren vooraf. Die mentale inspanning verder verzwaren door een schaars aanbod en grotere afstanden werkt contraproductief voor een duurzame modal shift.

Als The New Drive pleiten we daarom voor overgangsmaatregelen die de aanbieders stimuleren om hun vloot op korte termijn te vergroenen, maar tegelijkertijd de gebruiker, die al goed bezig is, niet te ontmoedigen. Alleen zo blijft het mobiliteitsbudget geloofwaardig én effectief als hefboom voor duurzame mobiliteit.

Heb je nog vragen? Geen zorgen! Onze collega Nele helpt je graag verder! Neem contact op via: nele.strumane@thenewdrive.be

De elektrificatie van het wagenpark zet zich onverminderd door. Dat merken steden en gemeenten vandaag heel concreet: meer vragen naar publieke laadpunten, een toenemende druk op het openbaar domein en hogere verwachtingen van inwoners, bezoekers en bedrijven. Publieke laadinfrastructuur is geen niche meer, maar een basisvoorziening die steeds vaker het verschil maakt tussen vlotte transitie en dagelijkse frictie.

Tegelijk organiseert Vlaanderen de uitrol van publieke laadinfrastructuur via een nieuwe concessie. Met een duidelijke leidraad en een onderbouwde raming van de toekomstige laadbehoefte per gemeente, tot op het niveau van statistische sectoren, ligt er voor het eerst een uniform kader op tafel.

Die combinatie creëert een kantelpunt. Lokale besturen kunnen de uitrol laten gebeuren zoals ze komt, of ze kunnen zelf richting geven. Precies daarvoor dient het strategisch laadplan.

Wat is een strategisch laadplan? En wat is het niet?

Een strategisch laadplan is het beleidsinstrument waarmee een stad of gemeente vastlegt hoe publieke laadinfrastructuur zich de komende jaren zal ontwikkelen. Het vertaalt Vlaamse doelstellingen en prognoses naar concrete keuzes op het niveau van wijken, straten en pleinen.

Belangrijk is vooral wat een strategisch laadplan níét is. Het is geen loutere inventaris van bestaande laadpalen en geen vrijblijvende visieoefening zonder gevolgen. Een strategisch laadplan is een sturend kader dat vooraf duidelijk maakt:

waar publieke laadpunten wenselijk en logisch zijn,

welk type laden waar past (normaal, snel of ultrasnel),

in welke volgorde locaties worden uitgerold,

en hoe publieke, semi-publieke en private laadinfrastructuur elkaar aanvullen.

Zonder zo’n kader blijft de uitrol grotendeels vraaggestuurd verlopen volgens het principe paal volgt wagen. Dat leidt in de praktijk vaak tot versnipperde locaties, beperkte samenhang met parkeer- en mobiliteitsbeleid en terugkerende discussies bij elke nieuwe aanvraag. Met een gevalideerd strategisch laadplan neemt het lokaal bestuur opnieuw regie over tijd, ruimte en prioriteiten.

Van prognoses naar beleidskeuzes

De Vlaamse laadbehoefteraming biedt voor het eerst een objectieve inschatting van de toekomstige laadvraag richting 2028 en 2030, uitgesplitst per gemeente en statistische sector. Dat is een belangrijke stap vooruit. Tegelijk is het slechts een vertrekpunt.

Cijfers alleen maken immers nog geen beleid. Een strategisch laadplan wordt pas waardevol wanneer die prognoses worden vertaald naar concrete beleidskeuzes, zoals:

hoeveel publiek normaal laden is nodig in woonwijken met weinig private opritten?

waar zijn laadhubs efficiënter dan losse laadpalen?

welke rol spelen attractiepolen, handelszones en bezoekersstromen?

hoe verhouden publieke laadpunten zich tot semi-publieke initiatieven op private sites?

Die vragen raken tegelijk mobiliteit, ruimtegebruik, parkeerbeleid en energie-infrastructuur. Precies daarom is een strategisch laadplan geen puur technische oefening, maar een expliciet beleidsinstrument dat keuzes afdwingt en prioriteiten scherp stelt.

Wanneer is een strategisch laadplan werkbaar?

In de praktijk strandt een strategisch laadplan zelden op ambitie. De knelpunten zitten bijna altijd in de uitvoering. Locaties blijken technisch moeilijk realiseerbaar, onvoldoende afgestemd op het elektriciteitsnet of intern onvoldoende gedragen.

Een werkbaar strategisch laadplan houdt daarom expliciet rekening met drie samenhangende dimensies:

Inhoud – realistische laadprognoses en een logische spreiding per wijk of statistische sector.

Techniek – netaansluitmogelijkheden, vermogensniveaus en de concrete parkeercontext op het terrein.

Bestuur – afstemming tussen diensten en duidelijke beslissingen die verdedigbaar zijn richting college, gemeenteraad en externe partners.

Pas wanneer deze drie niveaus op elkaar zijn afgestemd, wordt het strategisch laadplan een hefboom voor een vlotte en voorspelbare uitrol binnen de Vlaamse concessie.

Wat doet The New Drive concreet?

The New Drive ondersteunt steden en gemeenten bij het opmaken van strategische laadplannen die inhoudelijk onderbouwd, technisch realistisch en bestuurlijk uitvoerbaar zijn. Daarbij vertrekken we niet van een standaardtemplate, maar van de specifieke lokale context en beleidsdoelstellingen.

Onze meerwaarde zit in een geïntegreerde en praktijkgerichte aanpak:

1. Beleidsvisie en laadbehoefte scherpstellen Samen met het bestuur en de betrokken diensten vertalen we mobiliteits-, parkeer- en klimaatdoelstellingen naar duidelijke uitgangspunten voor laadinfrastructuur. We combineren de Vlaamse laadbehoefteramingen met ons eigen prognosemodel en maken verfijnde analyses per wijk of statistische sector, gebaseerd op EV-penetratie, bevolkingsdichtheid, bezoekersstromen en woonsituatie.

2. Vertaling naar strategische locaties Op basis van die visie werken we een potentieelkaart uit met concrete, onderbouwde locaties. Daarbij leggen we verschillende lagen over elkaar: bestaande laadpunten, parkeerstructuur, attractiepolen, ruimtelijke ontwikkelingen en netaansluitmogelijkheden. Het resultaat is een kaart die niet alleen logisch oogt op papier, maar ook standhoudt in de uitvoering.

3. Prioritering en fasering We bepalen niet alleen waar laadpunten kunnen komen, maar ook wanneer. Zo ontstaat een realistisch groeipad richting 2028–2030, met duidelijke prioriteiten per wijk en per type laden.

4. Bestuurlijke verankering Via gerichte workshops en heldere opleveringen zorgen we ervoor dat het plan gedragen is binnen de organisatie en klaar is voor overleg met concessiehouder, netbeheerder en MOW. Indien gewenst ondersteunen we ook in het verdere goedkeurings- en besluitvormingsproces.

Deze aanpak steunt op onze unieke combinatie van ervaring: betrokkenheid bij de Vlaamse concessies voor publieke laadinfrastructuur, ontwikkeling van laadprognosemodellen en jarenlange begeleiding van steden, gemeenten en vervoerregio’s.

Van plan naar beleid

Een strategisch laadplan is geen doel op zich. Het is een middel om vandaag keuzes te maken die morgen nog kloppen. Het helpt lokale besturen om de uitrol van laadinfrastructuur te versnellen waar het nodig is, wildgroei te vermijden en duidelijkheid te creëren voor inwoners, marktpartijen en interne diensten.

Wie investeert in een scherp en werkbaar strategisch laadplan, investeert vooral in een beleidsvisie die consequent wordt doorvertaald naar het openbaar domein, in lijn met het gewenste mobiliteits- en ruimtebeleid.

Interesse in een strategisch laadplan voor uw bestuur?

Wilt u verkennen wat een strategisch laadplan kan betekenen voor uw stad of gemeente, afgestemd op uw lokale context en ambities? We lichten onze aanpak graag toe in een verkennend en volledig vrijblijvend gesprek.

Tijdens zo’n overleg bekijken we samen:

waar uw bestuur vandaag staat binnen de Vlaamse uitrol,

welke keuzes zich de komende jaren aandienen,

en hoe een strategisch laadplan u kan helpen om daar gericht en onderbouwd op te sturen.

U kan vrijblijvend contact opnemen met onze collega Johan om een kennismaking of verkennende meeting in te plannen, telefonisch of op locatie, afhankelijk van uw voorkeur.

Het mobiliteitsbudget wordt steeds belangrijker in België als alternatief voor de klassieke bedrijfswagen. Werknemers kunnen hiermee zelf kiezen hoe ze zich verplaatsen, van een kleinere, elektrische wagen, trein of fiets tot gedeelde mobiliteit, terwijl werkgevers een moderne en duurzame manier krijgen om hun loonpakket aantrekkelijk te maken. Bovendien moet het mobiliteitsbudget in 2026 verplicht aangeboden worden aan werknemers met een bedrijfswagen, dit betekent dat ongeveer 58.000 bedrijven zich hier de komende tijd op voorbereiden. Maar wat houdt dit systeem precies in, welke keuzes biedt het en welke voordelen brengt het met zich mee? In deze blog leggen we het helder uit.

Wat is het mobiliteitsbudget?

Het mobiliteitsbudget is een systeem waarmee werknemers die recht hebben op een bedrijfswagen hun budget flexibel kunnen inzetten voor verschillende mobiliteitsoplossingen. Het bestaat uit drie pijlers:

Pijler 1 – Een milieuvriendelijke wagen Het budget kan gebruikt worden voor een elektrische of andere wagen met lage CO₂-uitstoot.

Pijler 2 – Duurzame mobiliteit en huisvesting Werknemers kunnen kiezen voor alternatieven zoals fietsleasing, trein- of bustickets, deelauto’s of zelfs een tussenkomst in de huur of hypotheek als ze dicht bij het werk wonen.

Pijler 3 – Cash uitbetaling Wat overblijft van het budget kan uitbetaald worden in geld, onder een voordelig fiscaal regime.

Bron: mobiliteitsbudget.be

Waarom is het mobiliteitsbudget in het leven geroepen?

Het mobiliteitsbudget is in het leven geroepen om het Belgische mobiliteits- en verloningsbeleid duurzamer te maken. De overheid wil hiermee de afhankelijkheid van de klassieke bedrijfswagen doorbreken en werknemers stimuleren om te kiezen voor groener en efficiënter vervoer. Het past binnen de bredere doelstelling om de CO₂-uitstoot te verminderen en zo bij te dragen aan de klimaatdoelstellingen. Daarnaast sluit het aan bij het beleidsaccent op duurzaamheid dat in het federale regeerakkoord is vastgelegd. Het mobiliteitsbudget moet werkgevers en werknemers dus niet alleen meer flexibiliteit bieden, maar tegelijk een belangrijke stap zijn richting een toekomstgericht en milieuvriendelijk mobiliteitsbeleid.

Wie komt er in aanmerking voor het mobiliteitsbudget?

Wie komt er nu in aanmerking voor het mobiliteitsbudget? Op dit moment hebben vooral werknemers die recht hebben op een bedrijfswagen toegang tot het systeem. Dit betekent dat je al een contract of regeling moet hebben waarbij een bedrijfswagen tot je loonpakket behoort (het gaat hier over de klassieke salariswagen). Heel concreet ruilt een werknemer zijn recht op een bedrijfswagen voor een recht op een mobiliteitsbudget. Voor deze werknemers biedt het mobiliteitsbudget de mogelijkheid om hun wagenbudget flexibeler in te zetten, bijvoorbeeld voor een elektrische wagen, duurzame mobiliteitsoplossingen of een gedeeltelijke cash-uitbetaling.

Wat verandert er vanaf 2026?

De spelregels rond het mobiliteitsbudget veranderen ingrijpend in 2026. Om een duidelijk beeld te krijgen van wat dit concreet betekent voor werkgevers en werknemers, zetten we de belangrijkste verschillen tussen de huidige regeling en de nieuwe regels in een overzichtelijke tabel:

Thema

Tot eind 2025

Vanaf 2026

Verplichting

Werkgevers kiezen zelf of ze het mobiliteitsbudget aanbieden.

Werkgevers die bedrijfswagens aanbieden, zijn verplicht het mobiliteitsbudget als alternatief aan te bieden aan werknemers met een bedrijfswagen.

Pijler 1 – Groene wagen

Milieuvriendelijke wagens (lage CO₂-uitstoot, plug-in hybrides) zijn toegestaan.

Keuze uit alternatieven: fiets, openbaar vervoer, deelmobiliteit, huisvestingskosten dicht bij het werk.

Zelfde alternatieven, maar strengere emissienormen voor gemotoriseerde opties. Werkgever moet minstens één pijler 2-optie aanbieden.

Pijler 3 – Cash uitbetaling

Onbenut budget kan in cash uitbetaald worden (onder gunstige belasting).

Blijft bestaan, geen wijziging (gekend op dit moment).

Wat verandert er voor werknemers met een bedrijfswagen?

Voor werknemers die momenteel een bedrijfswagen hebben, verandert er eigenlijk weinig… tenzij je zelf graag iets wil wijzigen. Wie zijn bestaande wagen wil behouden, kan gewoon in het huidige systeem blijven. Wil je echter overstappen naar een kleiner of elektrisch model, dan kan dat via het mobiliteitsbudget. Het echte verschil vanaf 2026 is dat je keuzevrijheid krijgt: je werkgever is verplicht om je minstens één alternatief aan te bieden in de vorm van het mobiliteitsbudget. Zo krijg je als werknemer de mogelijkheid om zelf te beslissen hoe je je verplaatsingen organiseert, terwijl je bestaande rechten behouden blijven.

Hoe wordt het mobiliteitsbudget berekend?

Bij het bepalen van het mobiliteitsbudget wordt gekeken naar de Total Cost of Ownership (TCO), oftewel de totale jaarlijkse brutokosten van een bedrijfswagen. Voor de berekening van de TCO zijn er twee erkende methodes: de formule op basis van werkelijke kosten en de formule met forfaitaire waarden.

Sinds 1 januari 2024 is het voor werkgevers verplicht om één van deze twee methodes te gebruiken. Je moet diezelfde methode vervolgens drie jaar lang consequent toepassen voor alle werknemers die hun bedrijfswagen omruilen voor een mobiliteitsbudget. Daarnaast bepaal je zelf of je de gekozen formule toepast per individuele werknemer of per functiecategorie binnen het bedrijf.

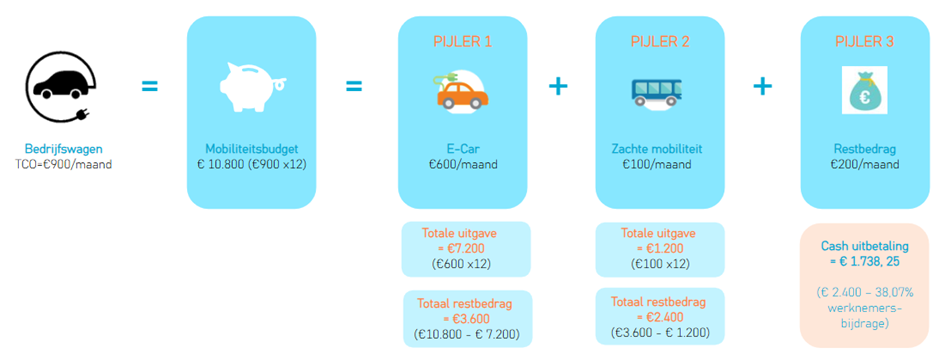

Onderstaande figuur toont hoe het mobiliteitsbudget wordt opgebouwd op basis van de Total Cost of Ownership (TCO) van een bedrijfswagen. Stel dat de huidige wagen 900 euro per maand kost. Binnen het mobiliteitsbudget kan dit budget worden verdeeld:

Pijler 1: 600 euro/ maand voor een goedkoper elektrisch voertuig,

Pijler 2: 100 euro/ maand voor duurzame mobiliteit zoals fiets of openbaar vervoer het,

Pijler 3: resterende bedrag wordt uitgekeerd als netto restbudget, in dit voorbeeld 1.738,25 euro na belastingen.

Zo krijgt de werknemer maximale flexibiliteit om zelf te kiezen hoe het budget wordt ingezet.

Voordelen voor de werknemers

Voor werknemers biedt het mobiliteitsbudget heel wat voordelen. Het belangrijkste pluspunt is de keuzevrijheid: je beslist zelf hoe je je budget inzet, of dat nu voor een elektrische wagen, een fiets, openbaar vervoer of autodelen is. Zo kan je het perfect afstemmen op je eigen mobiliteitsbehoeften. Daarnaast stimuleert het systeem de vergroening van verplaatsingen, wat niet alleen goed is voor het milieu, maar vaak ook kostenbesparend kan uitvallen, bijvoorbeeld door te kiezen voor een kleinere of zuinigere wagen. Tot slot is het mobiliteitsbudget een aantrekkelijk secundair voordeel, omdat je meer flexibiliteit krijgt in je loonpakket en tegelijk toegang tot duurzame alternatieven.

Welke uitdagingen brengt het mobiliteitsbudget met zich mee?

Hoewel het mobiliteitsbudget heel wat kansen biedt, zijn er ook enkele uitdagingen waar rekening mee moet worden gehouden. Voor bedrijven brengt het extra administratieve lasten en een zekere complexiteit met zich mee, aangezien de regelgeving en normen niet altijd eenvoudig zijn. Bovendien spelen er praktische beperkingen: niet elke werknemer heeft toegang tot haalbare alternatieven zoals openbaar vervoer of fietsmogelijkheden, afhankelijk van de regio of woon-werkafstand. Ten slotte is er de overgangsperiode, waarin binnen één onderneming zowel het klassieke bedrijfswagensysteem als het mobiliteitsbudget naast elkaar zullen bestaan, wat voor bijkomende organisatorische uitdagingen kan zorgen.

Daarom is het belangrijk dat werkgevers vooraf een duidelijke visie en een goed uitgewerkt plan ontwikkelen alvorens het mobiliteitsbudget te implementeren. Een goede voorbereiding helpt om de overgang vlot te laten verlopen, medewerkers correct te informeren en het nieuwe systeem in te passen binnen het bredere HR- en mobiliteitsbeleid. Op die manier wordt het mobiliteitsbudget geen last, maar een strategische troef voor de organisatie.

Hoe bereid je je als werkgever het best voor op het Mobiliteitsbudget?

Maar hoe bereid je je als werkgever nu het best voor op de invoering van het mobiliteitsbudget? In de eerste plaats is het belangrijk om jeCcar Policy te herzien en duidelijke afspraken te maken over hoe het budget wordt toegepast. Hiernaast stel je ook een Mobility Policy op waar je duidelijk omschrijft hoe het mobiliteitsbudget berekend is en wat het aanbod in Pijler 2 is.

Daarnaast moeten bedrijven de nodige berekeningen uitvoeren, hun fiscale en loonadministratie aanpassen en zorgen voor een heldere communicatie naar medewerkers. Ook moet er een aanbod worden voorzien binnen de verschillende pijlers van het mobiliteitsbudget, waarbij pijler 2 verplicht minstens één optie moet bevatten, zoals een fiets of openbaar vervoer. Bedrijven kunnen er bovendien voor kiezen om een stap verder te gaan en volledig te vergroenen door geen wagens meer op te nemen in pijler 1, aangezien dit niet verplicht is.

Bij The New Drive hebben we ondertussen al tal van organisaties ondersteund bij hun overstap naar het mobiliteitsbudget. We merken dat elke onderneming met andere uitdagingen en vragen geconfronteerd wordt. Daarom bieden wij zowel begeleiding doorheen het volledige traject als gerichte ondersteuning bij specifieke stappen, zoals het herwerken van de Car policy en Mobility Budget Policy (via onze partner), het maken van TCO-berekeningen of het opzetten van een duidelijke communicatie naar medewerkers. Op die manier helpen we bedrijven niet alleen compliant te zijn, maar ook om het mobiliteitsbudget in te zetten als een strategisch voordeel binnen hun HR- en duurzaamheidsbeleid.

Hoe staat het met het Mobiliteitsbudget in België?

In België wint het mobiliteitsbudget duidelijk aan terrein. Steeds meer ondernemingen bieden het vandaag aan hun medewerkers aan. Grote spelers binnen de retail- en farmasector hebben het mobiliteitsbudget al enkele jaren geleden met succes ingevoerd, maar ook kleinere bedrijven vinden er intussen steeds makkelijker hun weg naartoe.

De komende verplichting vanaf 2026 heeft deze evolutie versneld: in de afgelopen drie jaar is het aantal bedrijven dat het mobiliteitsbudget toepast meer dan verdubbeld, terwijl ook het aantal werknemers dat instapt verdrievoudigd is. Intussen heeft ongeveer 1 op de 20 werknemers zijn bedrijfswagen ingeruild voor het mobiliteitsbudget. Echter is er nog een lange weg te gaan aangezien nog maar 3,23% van de werkgevers het mobiliteitsbudget aanbiedt.

Ook bij The New Drive passen we het systeem al enkele jaren toe. Onze adviseurs zijn vaak onderweg naar klanten, en toch kiest het merendeel bewust voor het mobiliteitsbudget, en dat zonder problemen. Dat illustreert dat het systeem in de praktijk niet alleen werkbaar is, maar ook een echte meerwaarde kan bieden.

Tips & Tricks bij de implementatie van het Mobiliteitsbudget

Tot slot nog enkele tips en tricks om het mobiliteitsbudget succesvol te integreren in je organisatie. Start met een grondige vergelijking tussen de werkelijke kostenformule en de forfaitaire formule, zodat je weet welke methode het best aansluit bij je bedrijf. Zorg daarnaast voor voldoende omkadering en begeleiding voor werknemers en vakbonden, bijvoorbeeld via onboardingmomenten of infosessies. Duidelijke communicatie is cruciaal: zowel collectief als individueel, en met ruimte voor vragen, want elke werksituatie is uniek. Overweeg de samenwerking met een one-stop-shop MaaS-aanbieder om het aanbod praktisch te organiseren, en leg alles vast in een heldere Car & Mobility Budget Policy.

Wil je meer weten over het Mobiliteitsbudget?

Heb je nog vragen? Geen zorgen! Onze collega Nele helpt je graag verder! Neem contact op via: nele.strumane@thenewdrive.be

Een goed jaar geleden knalden de champagnekurken bij de brede Vlaamse transportsector en overheid. Na een maandenlange stakeholderdialoog waarbij de deelnemers intensief van gedachten wisselden, ondertekenden alle 25 (!) betrokken partijen de Kaderovereenkomst rond emissievrije stedelijke distributie in Vlaanderen. Hiermee ontwikkelde Vlaanderen een kader om vanaf 2027 gradueel het gebruik van emissievrije voertuigen in onze steden in te voeren. Zo zet de leefbaarheid in die steden een grote stap voorwaarts. Hoe kunnen steden hiermee concreet aan de slag gaan?

Vlaanderen staat niet alleen in de transitie naar emissievrije stedelijke distributie. Europa wil de uitstoot van de transportsector tegen 2050 met 90% verminderen en we zien tal van initiatieven ontstaan om dit te realiseren. Honderd Europese steden, waaronder Antwerpen, Leuven, Brussel en La Louvière, engageerden zich om tegen 2030 volledig klimaatneutraal te zijn. Specifiek voor de logistieke sector is er de mogelijkheid om een SULP op te stellen, een Sustainable Urban Logistics Plan. Europa wil dat Antwerpen, Brugge, Gent, Hasselt en Leuven een dergelijk plan opstellen.

Hoe kunnen steden concreet aan de slag gaan?

Nu de urgentie om te werken rond emissievrije logistiek voor de meeste steden duidelijk is, komt het moment om expertise op te bouwen. Dat kan door als stad middelen vrij te maken of te zoeken – denk aan Europese projecten zoals Horizon Europe – voor voldoende en deskundig personeel op dit thema. Eventueel kan ook samengewerkt worden met derde partijen met de nodige expertise.

In stedelijke logistiek zijn veel partijen betrokken. Om de transitie naar emissievrije logistiek maximale slaagkansen te geven, is het van belang om tijdig in gesprek te gaan met deze stakeholders. Verschillende Vlaamse steden, zoals Mechelen, Antwerpen en Gent, brengen deze partijen al één of meermaals per jaar samen om met elkaar in dialoog te gaan, samen acties uit werken, te luisteren naar de uitdagingen en te zoeken naar oplossingen. De stad kan in overleg met de stakeholders een duidelijke ambitie formuleren en vastleggen wanneer de stad haar logistiek emissievrij wil hebben, welke stappen daartoe leiden en welk flankerend beleid de stad moet voeren.

Een stad kan deelnemen aan pilootprojecten, bijvoorbeeld met Europese of Vlaamse middelen (VLAIO, CPT…), of deze projecten initiëren en faciliteren. Zo bouwt de stad verder intern expertise op rond het thema en kunnen verschillende oplossingen uitgetest worden. Oplossingen die goed werken, kunnen dan verder in praktijk gebracht worden. De stad kan tijdelijk financiële ondersteuning bieden om deze oplossingen in de praktijk te brengen.

Practice what you preach

Lokale besturen hebben ook zelf een logistiek wagenpark. De markt biedt steeds meer betaalbare emissievrije voertuigen die door steden en gemeenten kunnen worden ingezet ter vervanging van de fossiele voertuigen. Daarnaast creëert een lokaal bestuur als ontvanger van goederen ook logistieke stromen. Besturen kunnen in hun bestekken extra aandacht – en punten – geven voor het emissievrije beleveren. Zo gaat de leefbaarheid in de stad erop vooruit én krijgen duurzame logistieke spelers extra marktaandeel waardoor ze verder kunnen groeien. Meer inspiratie over dit laatste idee vind je in deze brochure van Bond Beter Leefmilieu.

Lokale besturen hebben dus heel wat sleutels in handen om de impact van de logistieke sector op de leefbaarheid aan te pakken. The New Drive heeft hierover heel wat expertise en begeleide al verschillende steden en de Vlaamse overheid in de transitie naar emissievrije stedelijke logistiek. Neem zeker vrijblijvend contact op als je ons aanbod beter wil leren kennen en wil ontdekken wat wij voor jouw organisatie kunnen betekenen. Of neem een kijkje op onze website.

In België wint de fiets als vervoermiddel steeds meer terrein. Waar de auto nog steeds de norm is, zorgen investeringen in fietsinfrastructuur en innovatieve mobiliteitsoplossingen ervoor dat steeds meer mensen de overstap maken. Een belangrijke katalysator van deze verandering? Deelfietsen.

In 2025 beschikt België over een uitgebreid netwerk van deelfietssystemen, zowel in stedelijke als regionale context. Wat ooit begon als een kleinschalig experiment in enkele steden, is vandaag uitgegroeid tot een volwaardig en geïntegreerd mobiliteitsaanbod. Maar deze evolutie kwam er niet vanzelf – het pad naar een succesvolle uitrol van deelfietsen in ons land kende heel wat uitdagingen en doorbraken.

Hoe zagen de eerste stappen eruit? Welke lessen hebben we onderweg geleerd? En wat kunnen andere landen halen uit de Belgische aanpak? In deze blog laat onze collega Sven Huysmans zijn licht schijnen op de beginjaren van deelfietsen in België en hoe ze uitgroeiden tot een essentieel onderdeel van onze mobiliteit.

Snelheid, eenvoud en flexibiliteit

Met de Blue-bike startten we al in 2009 met het ontwikkelen van deelfietsoplossingen. Ik was op dat moment directeur van FIETSenWERK, de koepelorganisatie van stallingsuitbaters en verantwoordelijk voor innovatie. In mijn contacten met de NMBS en De Lijn bleek dat er behoefte was aan een product voor de last mile.

Ik vond inspiratie in de Nederlandse OV-fiets en in de mensen achter de deelfiets een enthousiaste sparringpartner. De ambitie was om op korte termijn een kwalitatief goede dienstverlening op poten te zetten die, los van investeringssubsidies en een commercieel partnerschap met Eneco, dat vanaf dag één kostenneutraal was. Na twee jaar ontwikkelen, startten we uiteindelijk in 2011 met de Blue-bike. Toen nog met uitgifte door de stallingsuitbaters bij de stations. De grootste uitdaging die we toen hadden, was om gebruikers uit te leggen dat we hen geen alternatief voor de eigen fiets wilden aanbieden. Het idee was juist een extra fiets, op de plekken waar men er normaal geen heeft.

Inmiddels zien we dat deze manier van denken gekeerd is. In Vlaanderen, en zeker in Antwerpen, is de deelfiets een volwaardig onderdeel geworden van het mobiliteitsaanbod. Het tweede leerpunt was het gebruiksgemak. Anderhalf jaar na het opstarten van Blue-bike introduceerden we de automatische uitgifte, en het gebruik van de fiets nam een vlucht. Mensen waren niet op zoek naar sociaal contact, maar naar een fiets. Naar snelheid, eenvoud en flexibiliteit. Niet geheel toevallig onze drie kernwaarden op dat moment. We keken daarbij ook naar de locatie van de deelfietsen. In Antwerpen is dat nu letterlijk bij iedere uitgang van het station.

Diversiteit in concepten en gebruikers

In 2016 kende Antwerpen naast de Blue-bike nóg twee deelfiets-concepten. De Velo en de Fietshavenfiets. Die laatste richt zich op studenten. Met een abonnement van € 60,- per jaar hebben zij beschikking tot een gele fiets. Strikt gezien geen deelfiets, want iedereen heeft een eigen sleutel en daarmee fiets tot zijn/haar beschikbaar. Dit concept is vergelijkbaar met de momenteel in Nederland bekende Swapfiets. Wel met een belangrijk verschil: de Fietshavenfietsen worden door een sociaal werkbedrijf gemaakt en (gedeeltelijk) door de gemeente, universiteit en hogescholen bekostigd. En dat maakt de Fietshavenfiets goedkoper, niet commercieel en levert perspectief aan mensen met een afstand tot de arbeidsmarkt.

De Velo kent in Antwerpen zijn oorsprong in de citymarketing: om de stad Antwerpen aantrekkelijk te maken, op de kaart te zetten én plekken in de stad te laten (her)ontdekken. Met die ambitie implementeerde de stad in 2011 dit deelfietssysteem. Uiteindelijk groeide dit uit tot een volwassen mobiliteitsoplossing, dat het binnenstedelijke openbaar vervoergebruik sterk ontlastte. Het aantal korte-afstand-ritjes door de stad per fiets steeg flink. Het grote voordeel van de Velo is dat de huurperiode pas eindigt bij het terugplaatsen van de fiets in het daarvoor bestemde rek, waardoor ‘rondslingerende fietsen’ niet aan de orde zijn.

In 2015 breidde het gebied van de Velo uit tot de districten rondom de stad. Met altijd een Velo binnen een straal van 200 meter is de fiets letterlijk snel gepakt. Met een abonnement rijd je bovendien het eerste half uur gratis, zonder het risico op diefstal of tijdverlies door slecht onderhoud of een lekke band. Kortom: een aantrekkelijk vervoermiddel voor Antwerpenaren en bezoekers van de stad. Ook als je het vergelijkt met de aanschaf van een eigen fiets. En toch merken we dat de Velo voorziet in een behoefte als tweede fiets; een stationsfiets of om tijdens het uitgaan van buurt naar buurt te komen.

Een investering met impact

Een gesprek met de stad Antwerpen leverde inzichten op over de omvang van de investering van de Stad, om de deelfietsen te implementeren. Die is behoorlijk, maar niet hoger dan het inpassen van één buslijn met een hoge frequentie. Daarnaast bleek dat elke Velo fiets gemiddeld zes keer per dag wordt gebruikt, en het systeem in totaal goed is voor meer dan 7 miljoen ritten per jaar. Ook nam het gebruik van het openbaar vervoer in combinatie met de fiets toe, ten koste van het gebruik van de auto. En vanwege de grote betrouwbaarheid en beschikbaarheid van de deelfietsen, verkozen mensen vaker de deelfiets boven de tram of bus.

Deze cijfers tonen aan dat deelfietsen in Antwerpen niet alleen een duurzaam alternatief zijn, maar ook een volwaardige aanvulling op het openbaar vervoer. Met een relatief beperkte investering heeft de stad een efficiënte en populaire mobiliteitsoplossing gecreëerd, die bijdraagt aan minder autoverkeer en een vlottere doorstroming. Een succesverhaal dat aantoont hoe slimme fietsinfrastructuur de stedelijke mobiliteit kan transformeren.

Waarom is snelladen belangrijk?

De meeste bestuurders van EV’s laden hun auto thuis, op het werk of bij een publieke laadpaal. Maar tijdens lange ritten is het essentieel om snel weer verder te kunnen. Hier komen snelladers in beeld. Deze zorgen ervoor dat een accu binnen 20 tot 30 minuten grotendeels is opgeladen. Het vermogen van een lader wordt uitgedrukt in kilowatt (kW), waarbij alles boven de 50 kW wordt beschouwd als snelladen.

Snelladers werken met gelijkstroom (DC), in tegenstelling tot reguliere laadpalen die wisselstroom (AC) leveren. Bij het snelladen wordt de interne omvormer van het voertuig omzeild waardoor de batterij rechtstreeks kan opgeladen worden. De omvormer zit hier in de DC-laadpaal zelf. Hoe hoger het vermogen van de snellader, hoe sneller de auto wordt geladen, mits de auto dit aankan. De nieuwste snelladers kunnen tot 400 kW leveren.

De groei van de snellaadinfrastructuur in België

Uit de meest recente gegevens (december 2024) blijkt dat België nu beschikt over 1.886 snellaadstations met in totaal 4.626 snellaadpunten (connectoren).

Ter vergelijking: in december 2023 waren er 2.459 snellaadpunten in België. Dit betekent dat de capaciteit in een jaar tijd met bijna 90% is toegenomen. Vooral ultrasnelle laadpunten (>150 kW) kenden een forse groei, van 1.664 in 2023 naar 3.244 in 2024.

Volgens het forecastmodel van The New Drive zal het aantal DC-laders in België de komende jaren sterk blijven groeien. Tegen 2030 verwachten we ongeveer 10.000 snellaadpunten. Dit betekent dat de uitrol van laadinfrastructuur nog jarenlang in een stroomversnelling zal blijven.

Opmerkelijke groeiers

De Belgische markt voor snelladen is in snel tempo gefragmenteerd, vergelijkbaar met de evolutie in Frankrijk. Het aantal Charge Point Operators (CPO’s) is gestegen van 30 naar ongeveer 60 in één jaar. Toch wordt de helft van alle snellaadpunten in België in 2024 nog steeds beheerd door slechts vijf grote spelers.

Europese marktleiders zoals Allego, IONITY, Tesla, Shell en TotalEnergies zijn sterk vertegenwoordigd, maar ook lokale spelers zoals Sparki, Powerland, Optiload en Smappee nemen een steeds grotere rol in

Allego zag een forse toename dankzij langlopende B2B-partnerschappen in 2022, waarbij het grote locaties op snelwegen en tankstations veiligstelde voor de installatie van ultrasnelle laders.

Sparki kende een groei van meer dan 100% en bouwde sinds 2023 uitsluitend ultrasnelle laadpunten (>300 kW) via exclusieve lokale samenwerkingen. Ondanks dat het slechts op de vijfde plaats staat qua aantal laadpunten, is het met 95 MW aan beschikbaar vermogen de op één na grootste speler op de markt.

Electra is de grootste stijger en heeft zich binnen korte tijd opgewerkt tot een koploper in zowel het aantal laadpunten als de totale laadcapaciteit. Het bedrijf werd opgericht in 2021 en begon zijn activiteiten in België in juni 2023, na een eerdere uitrol in Frankrijk

Van de totale Belgische snellaadinfrastructuur bevindt een groot deel zich in Vlaanderen:

Totaal aantal snellaadpunten: 3.227

Aantal ultrasnelle laadpunten (>150 kW): 2.296

Ook de locaties langs de snelwegen worden uitgebreid. Momenteel zijn er 95 snellaadlocaties langs de snelwegen, waarvan 71 met ultrasnelladers. Tegen eind 2025 worden hier nog eens 35 locaties aan toegevoegd.

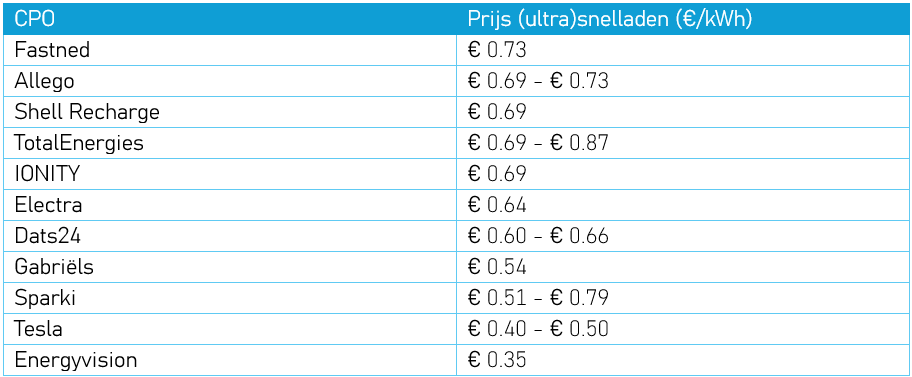

Prijs van snelladen

Snelladen is duurder dan AC laden. De prijzen verschillen per exploitant/aanbieder. Bij The New Drive doen we maandelijks een benchmark van de laadprijzen.

Prijzen uit onze laatste benchmark:

Gemiddeld € 0.72 / kWh bij een interlokale snellader

Gemiddeld € 0.75 / kWh bij een snellader langs de snelweg

Langs of nabij de snelweg zijn vaak de grotere en gekende CPO’s (Charge Point Operators) aanwezig. Zij hanteren in de meeste gevallen een vaste netwerkprijs. De prijzen van kleinere aanbieders zijn meestal variabel. Onderstaande tabel geeft een overzicht van de gemiddelde prijs per kWh bij een aantal belangrijke aanbieders van snellaadinfrastructuur.

Prijzen kunnen variëren per laadstation en afhankelijk zijn van eventuele abonnementen of laadpas-kortingen.

Snelladen voor elektrische vrachtwagens

Snelladen speelt een cruciale rol in de elektrificatie van vrachtvervoer. Elektrische vrachtwagens hebben grotere batterijen en een hoger energieverbruik dan personenauto’s, wat betekent dat ze snelladers met hoge vermogens nodig hebben om efficiënte logistieke operaties te garanderen.

Om elektrische vrachtwagens vlot te laten laden tijdens rustpauzes of op logistieke hubs, worden megawattladers ontwikkeld. Deze laders, met vermogens tot 1 MW (1.000 kW), kunnen een vrachtwagen op korte tijd opladen. Dit is een positieve evolutie om stilstand te minimaliseren en elektrisch vrachtvervoer rendabeler te maken. Momenteel laden elektrische vrachtwagens vaak nog aan maximaal 400 kW.

Bovendien wordt er gewerkt aan een netwerk van strategisch geplaatste laadstations langs belangrijke transportcorridors. Dit maakt het mogelijk om langeafstandsritten met elektrische vrachtwagens haalbaar te maken zonder logistieke vertragingen. The New Drive rondde recent een studie af in samenwerking met Arcadis en MOW waarin de laadbehoefte van Zero emissie vrachtvervoer onderzocht werd. Door de uitbreiding van snelladers met ultrahoge vermogens wordt elektrische mobiliteit ook voor het vrachtverkeer een realistisch en duurzaam alternatief voor dieselvoertuigen.

Europese doelstellingen voor laadinfrastructuur

De Europese Unie heeft ambitieuze doelen gesteld om de laadinfrastructuur voor elektrische voertuigen uit te breiden. De Alternative Fuels Infrastructure Regulation (AFIR) is een Europese verordening die bindende doelstellingen oplegt voor de uitrol van laadinfrastructuur en alternatieve brandstoffen binnen de EU. Uiterlijk in 2026 moeten langs het TEN-T-kernnetwerk – het belangrijkste Europese transportnetwerk – minstens om de 60 km snellaadstations voor personenauto’s beschikbaar zijn, met een vermogen van minstens 400 kW, oplopend tot 600 kW tegen 2028.

Voor vrachtwagens en bussen komen er om de 120 km laadstations met een vermogen tussen 1.400 en 2.800 kW, die tegen 2028 op minstens de helft van de hoofdwegen van de EU operationeel moeten zijn.

Expertise The New Drive

Wij bij The New Drive volgen de uitrol van laadinfrastructuur op de voet en zijn gespecialiseerd in het ondersteunen van bedrijven en overheidsorganisaties in het vergroenen van hun vloot. Met onze expertise helpen we organisaties bij de overstap naar elektrische mobiliteit en de implementatie van slimme laadoplossingen. We begeleiden hen bij locatiebepaling, potentieel inschatting en de ontwikkeling van een sterke businesscase, evenals bij het tenderproces voor laadinfrastructuur. Of het nu gaat om laadinfrastructuur, beleidsadvies of wagenpark optimalisatie, wij staan klaar om de transitie naar een duurzame toekomst te begeleiden.

De Belgische mobiliteit staat op een kruispunt. Met het nieuwe federale regeerakkoord worden belangrijke beslissingen genomen die een impact hebben op bedrijven, overheden en burgers. Duurzame mobiliteit, fiscale hervormingen en innovatieve technologieën staan centraal in deze beleidsmaatregelen. Maar hoe kunnen organisaties en bedrijven zich het best voorbereiden op deze veranderingen? Welke opportuniteiten biedt dit nieuwe kader voor gedeelde mobiliteit, elektrische voertuigen en autonome transportoplossingen? The New Drive dook in het nieuwe Federale regeerakkoord en kwam tot de volgende conclusies:

Verplicht mobiliteitsbudget: alle werknemers met een bedrijfswagen krijgen automatisch toegang tot een fiscaal voordelig mobiliteitsbudget dat duurzame mobiliteit stimuleert.

Fiscale aanpassingen Bedrijfswagens: De fiscale aftrek voor hybrides wordt minder snel afgebouwd, en sociale leasing van elektrische wagens voor lagere inkomens wordt onderzocht.

Stimulansen voor Elektrische Bestel- en Vrachtwagens:Er komen tijdelijke verhoogde aftrekmaatregelen voor elektrische bestelwagens en vrachtwagens om de overstap naar emissievrij goederenvervoer te bevorderen.

Innovatie en Autonome Mobiliteit:De regering richt regelluwe testzones op voor het experimenteren met autonome voertuigen en andere innovatieve technologieën. Daarnaast wordt gewerkt aan een wettelijk kader voor autonome voertuigen en vaartuigen om investeringen en grootschalige implementatie te ondersteunen.

Een verdere toelichting van de belangrijkste mobiliteitspunten kan je verderop in de blog terugvinden.

Bij The New Drive volgen we deze ontwikkelingen op de voet en bieden we strategisch advies om bedrijven en overheden te ondersteunen bij hun mobiliteitstransitie. Wil je weten hoe deze maatregelen jouw organisatie kunnen beïnvloeden en hoe je hier optimaal op kan inspelen? Neem contact met ons op en ontdek hoe wij je kunnen helpen met praktijkgerichte oplossingen en beleidsadvies.

De belangrijkste mobiliteitspunten uit het federale regeerakkoord

Mobiliteitsbudget voor iedereen

Goed nieuws voor wie duurzame mobiliteit en flexibiliteit hoog in het vaandel draagt: het mobiliteitsbudget krijgt een stevige update! Voortaan wordt dit systeem automatisch en verplicht aangeboden aan alle werknemers met een bedrijfswagen. Werkgevers zullen dus niet langer kunnen kiezen of ze deze optie aanbieden, maar enkel hoe ze het invullen. Deze hervorming betekent niet alleen een flinke boost voor duurzame vervoersmodi zoals fietsen, openbaar vervoer en gedeelde mobiliteit, maar zorgt ook voor minder administratieve rompslomp. Het vernieuwde mobiliteitsbudget vervangt de klassieke tussenkomst van de werkgever in woon-werk- en privéverplaatsingen en biedt tegelijk een fiscaal aantrekkelijk alternatief. Werknemers krijgen zo meer vrijheid om hun mobiliteit op maat te organiseren, terwijl ze profiteren van financiële voordelen. Een slimme zet richting een groener én eenvoudiger mobiliteitsbeleid!

Hybride bedrijfswagens

Hoewel elektrische bedrijfswagens een belangrijke rol spelen in de transitie naar duurzamere mobiliteit, erkent de nieuwe regering dat deze niet voor iedereen een haalbare optie zijn. Vooral in een stedelijke context, bij appartementsgebouwen, in afgelegen landelijke gebieden en voor lagere inkomens blijven er uitdagingen bestaan. Daarom wordt de afbouw van de fiscale aftrekbaarheid van hybride wagens minder abrupt doorgevoerd dan oorspronkelijk gepland.

De nieuwe regeling houdt hier rekening mee door het aftrekpercentage voor hybride wagens op 75% te behouden tot eind 2027, waarna het geleidelijk daalt naar 65% in 2028 en 57,5% in 2029, gelijktijdig met de aftrekverlaging voor elektrische voertuigen. Voor plug-in hybrides met een CO₂-uitstoot van maximaal 50 g/km zal tot eind 2027 de aftrek worden bepaald op basis van de aftrekformule, waardoor sommige van deze voertuigen tijdelijk een hogere aftrek kunnen behouden. Daarnaast blijft de brandstofkost voor hybrides voor 50% aftrekbaar tot eind 2027.

De vorige regering had beslist om de aftrekbaarheid van hybrides versneld te verminderen, mede vanwege het verschil tussen de theoretische en werkelijke uitstoot, en dus de werkelijke duurzaamheid van deze voertuigen. Hoewel de aanpassingen bedrijven en werknemers meer flexibiliteit geven in hun wagenparkbeleid, is het belangrijk om te blijven kijken naar langetermijnoplossingen die de overstap naar zero-emissie mobiliteit ondersteunen. Een extra focus op versnelde investeringen in laadinfrastructuur, zowel publiek als privaat, en ook in landelijke gebieden, zou de transitie naar volledig elektrische voertuigen verder kunnen versterken. In plaats daarvan kiest de regering voor maatregelen die het gebruik van minder duurzame voertuigen niet ontmoedigen, wat de transitie naar een schoner wagenpark mogelijk vertraagt.

Daarnaast wordt een ondersteuningsmechanisme onderzocht voor sociale leasing van elektrische voertuigen, gericht op werknemers met een lager inkomen. Sociale leasing houdt in dat de overheid leasingcontracten voor bepaalde (kleinere) elektrische wagens deels subsidieert. Hoe de regering dit wenst aan te pakken, valt nog te onderzoeken en zal de toekomst dus uitwijzen.

Bestel- en vrachtwagens

Ook wordt een tijdelijke verhoogde aftrek voorzien voor elektrische bestelwagens en vrachtwagens, wat we als een positieve stimulans beschouwen om de transitie naar elektrisch goederenvervoer te bevorderen. De regering belooft ook fossiele bestelwagens uit te faseren eens er voldoende betaalbare alternatieven op de markt zijn. Uit de TCO-analyses van The New Drive blijkt dat er in vele situaties al betaalbare alternatieven op de markt zijn, maar dat de haalbaarheid sterk afhangt van specifieke bedrijfsprofielen, rijafstanden en laadmogelijkheden. Voor stedelijke leveringen en korte tot middellange afstanden zijn elektrische bestelwagens vaak al competitief, zeker met de bijkomende fiscale voordelen en lagere operationele kosten. Voor langeafstandstransport en sectoren met zwaardere laadcapaciteitseisen blijft de beschikbaarheid van geschikte elektrische modellen en een robuuste laadinfrastructuur een uitdaging.

Het is daarom belangrijk dat de overheid niet alleen inzet op fiscale stimulansen, maar ook op gerichte investeringen in laadinfrastructuur, ondersteunende beleidsmaatregelen en een duidelijke transitieplanning, zodat bedrijven met vertrouwen de overstap naar emissievrij goederenvervoer kunnen maken.

Nieuwe testzones en wettelijk kader voor autonome voertuigen

Een belangrijke stap vooruit in het nieuwe regeerakkoord is de oprichting van regelluwe testzones, waarin innovatieve technologieën in een rechtszekere en flexibele omgeving getest kunnen worden. Dit initiatief biedt bedrijven en onderzoekers de mogelijkheid om te experimenteren met nieuwe mobiliteitsoplossingen, zoals autonome voertuigen en vaartuigen, zonder meteen gehinderd te worden door regelgeving die nog niet is afgestemd op deze innovaties.